")

< 금리 믿고 집값 예측하면 큰일 나는 이유 >

오늘은 전 한국부동산경제협회 회장, 현 부동산학 박사로 계신 한문도 교수님의 현재 우리나라의 부동산 현 상황에 대해 들어볼텐데요, 금리만 믿고 부동산 투자를 고려하면 절대 안되는 이유와, 함께 고려해야하는 핵심 요인까지 한번에 알아보겠습니다.

< 금리가 집값의 직격탄이다? >

한 교수님은 금리가 부동산에 직격탄은 맞지만 1차 적인 근본적인 원인은 아니고 2차 요인이라고 하는데요, 2차 요인에는 크게 경제 상황, 정부의 정책, 대출 정책 같은 부분들이 포함되어 있다고 하죠. 가장 중요한 건 금리와, 소득 그리고 경제 성장률이라고 합니다.

경제 성장률이 좋고 소득이 좋으면 집값은 금리가 높아도 올라가게 되어있습니다. 즉 소득이 금리 상승분보다 훨씬 더 넘치면 집값은 ‘무조건’ 올라가게 되어있죠. 그런데, 일본의 경우 금리가 내려갔는데도 왜 집값은 오르지 않았을까요? 바로 소득이 금리만도 못 하기 때문이죠.

< 우리나라의 예시 >

더 확실한 예시를 위해 실제로 우리나라에 있던 예시를 들어보겠습니다. 노무현 정부 때 금리가 3% 였다가 집값이 너무 올라서 이를 잡기 위해 금리를 5.25%로 올렸습니다. 하지만 집값은 끄떡도 안 하고 더 올랐죠. 그 이유는 간단한데요 바로 당시 경제 성장률이 7%였기 때문이죠.

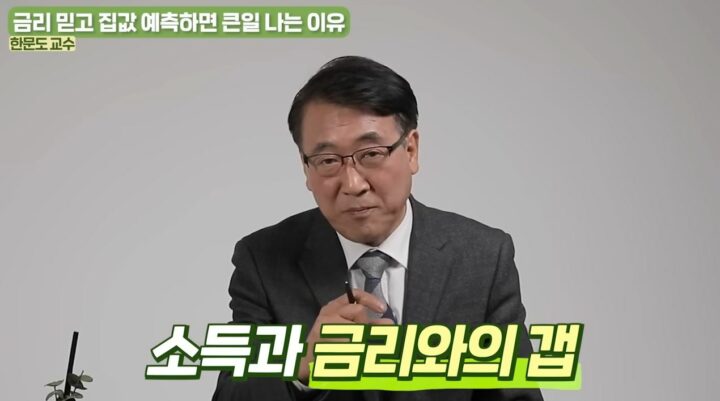

한 교수님은 가장 중요한건 소득이고, 소득은 경제랑 연결된다는 점을 강조했습니다. 때문에 소득이 핵심이 되겠지만 무엇보다 “소득과 금리와의 갭”이 기본원리가 되는걸 “연계성”을 이해하는 것이 가장 중요합니다.

또한 요즘 “특례보금자리론”이라는 9억 원 이하 주택을 최대 5억까지 연 4%의 고정금리 대출을 해주는 상품이 생겨나며 집을 사라며 부추기는 상황이 왔고 5억원 대출이라는 실제로 상품에 거래량이 늘기도 했는데요 올 한해는 V자 반등이 예상되지는 않는 수준이라고 하죠.

한 교수님은 이에 집을 사지 않는 사람들 중 V자 반등이 올 거라 생각하고 집을 살지 말지 고민 중인 사람들에게 “집값이 7년이 올랐고 이제 7개월이 떨어졌으니 충분한 시간이 있다”고 덧붙이기도 했습니다. 이처럼 많은 사람들이 부동산에 관심을 가지게 되며 다양한 정보를 접하곤 하는데요, 집값을 고려할 땐 가장 기본 원칙이 되는 소득과 금리의 연계성을 잘 고려해서 시장 분석을 하시길 추천 드립니다.